Deine Haushaltsbuch-Vorlage für 2025: So einfach organisierst du damit deine Finanzen

Wie viel Geld gibst du monatlich für Essen aus? Und wie viel für Kleidung? Wenn es um unsere Fixkosten geht, wissen wir meist noch ziemlich genau, wie viel Geld wir im Monat dafür brauchen. Bei variablen Kosten, also Ausgaben, die jedes Monat unterschiedlich hoch sind und nicht einmalig bezahlt werden, fällt es uns schon bei Weitem schwerer, diese genau zu beziffern. Und diese Ausgaben sind dann auch meist der Grund dafür, warum wir am Ende des Monats viel weniger Geld am Konto haben, als wir eigentlich dachten.

Genau deswegen, also um nachzuvollziehen, wohin unser Geld geht, ist ein Haushaltsbuch so wichtig. Aber nicht nur dafür. Wie haben dir in diesem Blogpost die Vorteile eines Haushaltsbuchs zusammengefasst und als kleines Extra findest du hier eine Haushaltsbuch-Excel-Vorlage, mit der du ganz einfach deine Finanzen tracken kannst.

Hol dir deine kostenlose Monkee Haushaltsbuch-Vorlage!

Deswegen solltest du ein Haushaltsbuch führen

Warum sollte ich überhaupt meine monatlichen Ausgaben und Einnahmen genau kennen? Der erste und wahrscheinlich auch der wichtigste Punkt: Mit einem Haushaltsbuch kannst du viel besser nachvollziehen, wo dein Geld hingeht. Kennst du das? Du denkst, du hast diesen Monat noch gar nicht so viel ausgegeben, aber trotzdem ist dein Konto schon ziemlich leer? Wie kann das sein? Und vor allem wo ist das Geld hin? Das du dir diese Fragen stellst, kann dir mit einem Haushaltsbuch nicht mehr passieren. Denn damit kannst du immer genau nachvollziehen, wofür du dein Geld ausgegeben hast. Und du wirst überrascht sein, wie viel man Zwischendurch ausgibt ohne es überhaupt wahrzunehmen. Einen Schokoriegel da, die Hose im Angebot oder schnell ein Buch bestellt – sogenannte Impulskäufe ziehen uns das Geld aus der Tasche, machen uns aber auf Dauer nicht glücklich.

Deswegen habe ich seit einigen Monaten angefangen, ein Haushaltsbuch zu führen. Das klang für mich erst mal ziemlich altmodisch. Immerhin hat meine Oma auch immer ein Haushaltsbuch geführt (und tut es immer noch). Aber Omas wissen wohl doch immer, was am Besten ist. Nach diesen Monaten bin ich auf jeden Fall ziemlich überrascht von den positiven Auswirkungen davon auf meine Finanzen und vor allem auf mein Konsumverhalten. Seitdem ich weiß, wie viel Geld ich wofür ausgebe, denke ich viel bewusster darüber nach, was ich mir wirklich kaufen möchte und überlege wie viel Budget ich dafür noch habe. Aber ein Haushaltsbuch hat noch viel mehr Vorteile. Zu diesen kommen wir gleich.

Bei den Fixkosten tun sich die meisten von uns wahrscheinlich noch recht leicht, den Überblick zu behalten. Bei den variablen Kosten, wie Ausgaben für Lebensmittel, Freizeit, Gesundheit oder Bekleidung fällt uns das aber viel schwerer und wir vergessen schnell mal auf die kleinen Ausgaben zwischendurch. Noch komplizierter wird es, wenn wir noch dazu Schulden aus unserer Vergangenheit haben, zum Beispiel einen Kredit zum Abbezahlen oder einen Konsumkredit. Aber warum ist es so wichtig zu wissen, wohin mein Geld fließt? Und ist das auch wichtig für mich, wenn mein Konto am Ende des Monats sowieso im Plus ist?

Die Vorteile eines Haushaltsbuchs

Ein Haushaltsbuch zu führen, ist der erste Schritt dahin, seine Geldbewegungen zu verstehen und zu analysieren. Daraus lässt sich dann dein deine Sparquote ableiten und deine Vermögensposition erkennen. Und das hat mehrere Vorteile:

- Übersicht über deine Ausgaben und Einnahmen: Durch die detaillierte Übersicht über deine Einnahmen und Ausgaben weißt du genau, wo dein Geld hinkommt und du kannst erkennen, wofür du zum Beispiel zu viel Geld ausgibst oder wo eventuell sogar unnötig. Also welche Ausgaben du dir sparen könntest. Apropos zu viel Geld ausgeben: Gerade bei Fixkosten versteckt sich oftmals ein großes Einsparungspotenzial. Ein guter Anlaufpunkt, um zum Beispiel Versicherungen oder Stromanbieter zu überprüfen, sind außerdem Vergleichsportale wie durchblicker.at oder check24.de. Noch mehr solche praktischen Spartipps für den Alltag findest du auch in diesem Blogpost.

- Ermittlung deiner Sparquote: Mit einem Haushaltsbuch hast du auch schwarz auf weiß, wie viel Geld du im Monat zum Leben brauchst und was dir von deinem Einkommen zum Sparen bleibt. So kannst du deine Sparquote dem anpassen und sie gegebenenfalls vielleicht sogar erhöhen. Dazu findest du auch am Schluss dieses Beitrags noch mehr.

- Optimierung der Geldströme: Wie viel Freude hast du wirklich an deinem Musik-Streaming-Abo? Oder an der Mitgliedschaft im Fitnessstudio? Wie viel nutzt du deine Mitgliedschaften wirklich? Oder würde es dir nicht vielleicht mehr Freude machen, das Geld lieber auf deinen Urlaub zu sparen? Wenn du weißt, wie viel du wirklich wofür ausgibst, kannst du dir auch überlegen, ob sich diese Ausgaben dafür auch wirklich lohnen oder ob du das Geld besser sparen oder für anderes verwenden könntest.

- Budgetplaner: Grundsätzlich gibt es zwei Methoden mit Hilfe eines Haushaltsbuches, deine Finanzen vernünftig zu organisieren: Entweder indem du von Anfang an ein festes Budget für jede Ausgabenkategorie (dazu kommen wir gleich noch genauer) darüber festlegst, was du dir dafür leisten kannst und willst, zum Beispiel mit dem Briefkuvert-System. Oder du schaust dir rückblickend an, wie viel du die letzten Monate für eine Ausgabenkategorie gebraucht hast, und setzt dann auf dieser Grundlage dein Budget fest.

All diese Vorteile und noch viel mehr zum Thema, wie du deinen Finanzen besser organisieren kannst, findest du auch in diesem Video von Finanzfluss:

3 Möglichkeiten ein Haushaltsbuch zu führen

Grundsätzlich gibt es verschiedene Möglichkeiten, wie du ein Haushaltsbuch führen kannst. Wähle einfach die für dich und deine momentane Lebenssituation passendste.

- Handschriftlich: Für die klassische Variante brauchst du nicht mehr wie einen Stift und einen Zettel. Einfacher geht’s allerdings, wenn du dir ein kleines Büchlein zulegst und dort alle deine Ausgaben und Einnahmen notierst. Wichtig dabei ist, wie bei allen anderen Möglichkeiten auch, wirklich jede Ausgabe zu notieren, also am besten das Büchlein immer dabei zu haben und direkt nach dem Kauf die Ausgabe einzutragen. Auch hier ist es aber wichtig, deine Ausgaben in Kategorien einzuteilen, um dann einen monatlichen Überblick erstellen zu können. Am Ende des Monats solltest du also alle deine Ausgaben einer Kategorie zusammenzählen und die Ausgaben deinen Einnahmen gegenüber zu stellen. Dafür kannst du zum Beispiel die Kategorien verwenden, die du auch in unserer kostenlosen Excel-Vorlage findest (einfach deine Email oben eintragen, um die Haushaltsbuch-Vorlage zu bekommen). Allgemein lohnt es sich, sich auch bei handschriftlichen Haushaltsbüchern an eine Vorlage zu halten, da du so nichts vergisst und dir einen besseren Überblick verschaffen kannst.

- Excel-Tabelle: Einfacher lässt sich ein Haushaltsbuch mit einer fertigen Vorlage führen. Wie der Excel-Vorlage von Monkee in diesem Post. 😉 So vergisst du keine fixen Ausgaben und musst monatliche Ausgaben nicht mehrfach eintragen. Außerdem lässt sich damit auch besser das Budget der zukünftigen Monate planen. Noch ein Tipp von uns dazu: Wenn du viel mit Karte zahlst, fällt es leichter, deine Ausgaben auch im Nachhinein korrekt einzutragen. Dann musst du auch nicht immer gleich bei jedem Kauf daran denken, die Ausgabe in deinem Haushaltsbuch zu notieren.

- Mit Apps: In der Zwischenzeit gibt es auch zahlreiche Apps, die dich bei der Führung eines Haushaltsbuches unterstützen. Einige davon analysieren deine Einnahmen und Ausgaben über die Anbindung zu deinem Konto, also indem sie deine Kontozeilen auslesen. Das ist auf der einen Seite praktisch, da du dir so das Eingeben sparst, auf der anderen Seite ist es deine Entscheidung, ob du dich wohlfühlen mit der Anbindung deines Kontos. Hier und hier findest dazu einen aktuelle Übersicht über die derzeit beliebtesten und bekanntesten Haushaltsbuchs-Apps mit und ohne Kontoanbindung und die jeweiligen Vor- und Nachteile der Apps.

Die Monkee-Haushaltsbuch-Vorlage

Nun kommt das Beste in diesem Blogbeitrag: Wir haben für dich eine Vorlage erstellt, mit der du ganz einfach selbst ein Haushaltsbuch führen kannst. Dazu musst du nur die fertige Vorlage ausfüllen und schon hast du eine super Übersicht über deine Einnahmen und Ausgaben. Trage dazu einfach deine Email-Adresse oben in das Feld ein und wir schicken dir automatisch eine Email mit dem Link zum kostenlosen Download.* Wichtig: Speichere die Datei bitte lokal auf deinem Computer bevor du sie bearbeitest. Über die Karte „Hilfe“ findest du dazu auch eine genaue Anleitung und Tipps dazu, wie du dein Haushaltsbuch bestmöglich gestalten kannst. Außerdem findest du dort Tabellenblätter zur Übersicht und Statistik deiner Einnahmen und Ausgaben und eines für das jeweilige Monat des Jahres, in die du deine Ausgaben eintragen kannst. Aber dazu jetzt Schritt für Schritt.

* Solltest du die Email mit dem Link zur Liste nicht innerhalb von 5 Minuten bekommen, checke bitte deinen Spam-Ordner.

Hier kommst du zu deiner kostenlosen Monkee Haushaltsbuch-Vorlage!

Schritt 1: Feste/Regelmäßige Finanzflüsse

Beginne am Besten damit, deine regelmäßigen Finanzflüsse in dein Haushaltsbuch einzutragen. Also die Einnahmen und Ausgaben, die jedes Monat gleich bleiben wie dein Gehalt, deine Miete, eventuelle Kredittilgungen, bestimmte Versicherungen oder Abos. Außerdem kannst du hier Ausgaben vermerken, die sogar nur einmal jährlich bezahlt werden wie Versicherungen oder Mitgliedsbeiträge und diese auf die Monate aufteilen, wenn du das willst. Diese Beträge musst du dann nicht jedes Monat noch einmal eingeben. Und bei diesen Ausgaben fällt es meist noch recht leicht fällt, sie in ihrer Höhe zu beziffern. Eventuell hilft hier auch ein Blick in dein Online-Banking. Falls aber deine Einnahmen oder Ausgaben für diese hier angeführten monatlichen Finanzflüsse stark schwanken oder du beispielsweise immer mal wieder übers Jahr verteilt unterschiedliche Einnahmequellen hast, kannst du diese auch im jeweiligen Monat gesondert eingeben.

Schritt 2: Monatsplanung

Damit du bei alle deinen täglichen Ausgaben nicht den Überblick verlierst, ist es ratsam, Kategorien zu erstellen und deine Ausgaben diesen zuzuordnen. Wenn du zum Beispiel am Nachmittag einen Kaffee trinken gehst oder am Abend mit Freunden Essen und ins Kino, kannst du das der Kategorie Freizeit zuordnen. Wir haben unserer Vorlage deswegen schon einige Kategorien für dich erstellt: Lebensmittel, Haushalt, Freizeit, Bekleidung, Gesundheit, Beruf, Unterhaltung, Mobilität und Betriebskosten für die Aufschlüsselung deiner variablen Ausgaben. Achte hier insbesondere darauf, keine Ausgaben zu vergessen. Auch nicht das Croissant am Morgen oder den Kaffee am Weg. Eventuell hilft es dafür, diese Liste auch auf deinem Handy abzuspeichern oder die Ausgaben zwischenzeitlich dort oder in einem kleinen Notizbüchlein zu notieren und dann zu übertragen.

Unser Tipp dazu: Du kannst das Haushaltsbuch auch dazu nutzen, dein Finanzjahr zu planen, indem du im Vorhinein schon alle Monate ausfüllst und damit dein Budget für das jeweilige Monat und die jeweilige Kategorie festlegst. Im Nachhinein kannst du dann überprüfen, ob du dein Budget eingehalten hast. Außerdem ermöglicht dir diese Methode eine leichtere Planung deiner Finanzen – zum Beispiel im Bezug auf die Urlaubsplanung, da du so leichter erkennen kannst, wie viel Geld du für deinen Urlaub zur Verfügung hast oder brauchst und wo du dann dieses Budget einsparen kannst.

Schritt 3: Analyse

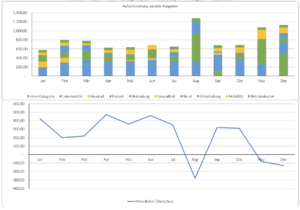

Die Tabellenblätter Statistik und Übersicht bieten dir einen tollen Überblick über dein Finanzjahr. Dort werden alle deine vorherigen Angaben aus den anderen Tabellenblättern zusammengenommen und übersichtlich dargestellt. Auf der Seite Statistik findest du neben einer tabellarischen Übersicht über deinen Einnahmen und Ausgaben, aufgeschlüsselt nach monatlichen Fixausgaben und variablen Ausgaben, diese auch als Tortendiagramm graphisch dargestellt.

Im Reiter „Übersicht“ findest du diese Aufstellung noch etwas detaillierter und aufgeschlüsselt nach den einzelnen Monaten. Außerdem kannst du hier deinen Jahresüberschuss beziehungsweise deine Bilanz der einzelnen Monate einsehen. Sowohl deine Aufgabenverteilung als auch die Aufschlüsselung deiner variablen Ausgaben und der Verlauf deines monatlichen Überschusses werden hier auch noch einmal graphisch dargestellt. So kannst du besonders schnell und einfach erkennen, wie sich deine Einnahmen und Ausgaben verteilen, in welchen Monaten du vielleicht mehr Ausgaben hast und deswegen vorsorglich dafür etwas mehr Geld zur Seite legen solltest. Oder in welchen Monaten du noch Sparpotenzial hast.

Wie kann ich meine Ausgaben optimieren?

Apropos Sparpotenzial. Nachdem du jetzt deine Einnahmen und Ausgaben kennst, kannst du diese auch mit anderen in ähnlichen Lebenssituationen vergleichen und so erkennen, wo du eventuell zu viel Geld ausgibst. Wo du also noch Einsparungspotenzial hast. Besonders einfach und unkompliziert geht das mit dem kostenlosen Monkee Sparrechner. Damit kannst du nicht nur dein optimales Sparpotenzial berechnen, sondern dieses auch mit deinem jetzigen Sparverhalten und dem von anderen vergleichen. Und du bekommst Tipps dazu, wie du dein Ausgabeverhalten optimieren und so deine Sparrate erhöhen kannst. Probiere es doch gleich mal aus!

Langfristige Finanzziele durch Haushaltsführung erreichen

Ein weiterer zentraler Aspekt beim Führen eines Haushaltsbuches ist die Möglichkeit, langfristige Finanzziele zu setzen und zu verfolgen. Ob es sich um den Kauf eines Hauses, eine Weltreise oder die Bildung eines Notfallfonds handelt – klare Ziele zu haben, motiviert und gibt Richtung. Durch die präzise Aufzeichnung Ihrer Ausgaben können Sie realistische Sparziele setzen und Strategien entwickeln, um diese zu erreichen.

Erfolgreiches Finanzmanagement bedeutet nicht nur, Ausgaben zu kontrollieren, sondern auch, Prioritäten zu setzen und finanzielle Ressourcen für die wirklich wichtigen Dinge im Leben zu reservieren. Ein Haushaltsbuch kann ein mächtiges Werkzeug sein, um diese Ziele systematisch anzugehen und finanzielle Disziplin zu entwickeln.

Die psychologischen Vorteile eines Haushaltsbuchs

Neben den offensichtlichen finanziellen Vorteilen bietet das Führen eines Haushaltsbuchs auch psychologische Benefits. Es schafft ein Gefühl der Kontrolle und des Bewusstseins über Ihre Finanzen, was wiederum Stress reduziert. Der Prozess kann auch helfen, das Konsumverhalten zu reflektieren und zu ändern. Viele Menschen stellen fest, dass sie, nachdem sie begonnen haben, ihre Ausgaben aufzuzeichnen, bewusster und bedachter Geld ausgeben.

Außerdem kann das Erreichen kleiner finanzieller Meilensteine, wie das Einsparen eines bestimmten Betrags oder das Bezahlen einer Schuld, ein Gefühl der Leistung und des Fortschritts vermitteln. Diese positiven emotionalen Erfahrungen sind nicht nur gut für Ihr Wohlbefinden, sondern auch förderlich für eine nachhaltige und gesunde finanzielle Zukunft.

Wir sind Monkee

Sparen und der richtige Umgang mit Geld haben viel mit Einstellung und ein bisschen mit Wissen zu tun. Genauso wie Bewegung gut ist um seine physische Gesundheit zu verbessern, gibt es Verhaltensmuster die uns finanziell fit machen und halten. Daher hat sich Monkee zum Ziel gesetzt die finanzielle Gesundheit von Eltern mit jungen Kindern zu erhöhen, indem wir einen verantwortungsvollen und nachhaltigen Umgang mit Geld fördern.

Wenn du mehr über dieses Thema erfahren und von Monkee informiert werden möchtest, dann melde dich doch einfach gleich für unseren Newsletter an. Und folge Monkee doch auch auf Facebook, Instagram oder YouTube.

Die Monkee App

Monkee möchte auch durch eine App dazu beitragen, dass du mehr Geld für deine Zukunft sparst. Hier kannst du die App kostenlos downloaden.