Die Wahl zwischen Schneeball und Lawine: Wie du am besten deine Kredite tilgen kannst

Hallo, du da draußen! Herzlichen Glückwunsch, dass du den ersten Schritt zur finanziellen Freiheit getan hast, indem du dich entschlossen hast, deine Kredite zu begleichen. Aber ich weiß, dieser Weg kann etwas entmutigend sein. Aber hey, halt die Ohren steif! Ich möchte dir zwei einfache Strategien vorstellen, die dir helfen können, dieses Kreditchaos in Ordnung zu bringen: Die Schneeball- und die Lawinen-Methode.

Was du für dich entscheidest, hängt letztlich von deiner individuellen Situation ab. Also, lass uns loslegen und mehr über diese beiden Kredit-Abbau-Strategien lernen!

Schulden-Schneeball gegen Schulden-Lawine: Ein Einblick

Beide Strategien, sowohl der Schulden-Schneeball als auch die Schulden-Lawine, setzen voraus, dass du zunächst die monatliche Mindestzahlung für all deine Schulden erfüllst. Dann widmest du dich einer (oder mehreren) bestimmten Schuld(en). Der Kernunterschied zwischen diesen beiden Ansätzen liegt in der Reihenfolge, in der du deine Schulden abzahlst.

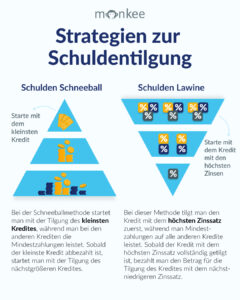

Die Schneeball-Methode sieht vor, dass du zuerst die kleinste Schuld begleichst und dich dann nach oben arbeitest. Bei der Lawinen-Methode dagegen, beginnst du mit der Schuld, die den höchsten Zinssatz aufweist. Sobald du diese Schuld beglichen hast, fokussierst du dich auf die Schuld mit dem zweithöchsten Zinssatz und so weiter, bis alle deine Schulden vollständig bezahlt sind.

Lass uns die Vor- und Nachteile beider Strategien genauer betrachten.

Schulden-Schneeball

Vorteile:

• Du kannst sofort loslegen und Ergebnisse sehen.

• Du bleibst motiviert, weil du schnell Erfolge erzielst.

Nachteile:

• Auf lange Sicht könntest du mehr Geld verlieren, da höhere Zinsen für noch nicht getilgte Schulden anfallen.

• Es könnte länger dauern, bis all deine Schulden beglichen sind, wenn du nicht zuerst die Schulden mit den höchsten Zinssätzen abbezahlst.

Schulden-Lawine

Vorteile:

• Du sparst langfristig mehr Geld in Zinsen.

• Du könntest deine Schulden insgesamt schneller abbezahlen.

Nachteile:

• Es ist mehr Disziplin erforderlich, da schnelle Erfolge nicht immer gegeben sind.

• Du könntest dadurch schneller die Motivation verlieren und aufhören, deine Schulden abzuzahlen.

Strategien zur Kredit-Tilgung (Instagram)

Ein tieferer Einblick in die Schneeball-Methode

Diese Methode konzentriert sich auf die Schulden mit dem kleinsten Saldo. Unabhängig vom Zinssatz wird die Schulden mit dem kleinsten Betrag zuerst beglichen, um ein Gefühl von Erfolg und Fortschritt zu fördern, welches motiviert, die nächst größere Schuld anzugehen.

Wie wendest du die Schneeball-Methode an?

Erstelle zunächst eine Liste deiner Schulden, geordnet nach dem ausstehenden Betrag, beginnend mit dem kleinsten. Ziehe weiterhin die Mindestbeträge für alle deine Schulden ab, wende aber alle zusätzlichen Geldmittel, die du hast, auf die Schuld mit dem kleinsten Saldo an. Sobald diese Schuld vollständig beglichen ist, wende diese zusätzlichen Zahlungen und den Betrag, den du für die erste Schuld bezahlt hast, auf die nächstkleinere Schuld an.

Beispiel Angenommen, du hast folgende Schulden:

- Kreditkartenschuld von 1.000 €

- Autokredit von 4.000 €

- Studentenkredit von 6.000 €

Du hast zusätzlich zu deinen Mindestzahlungen 200 € pro Monat zur Verfügung. Du würdest zuerst deine 200 € zusätzlich auf die Kreditkartenschuld anwenden. Nachdem du diese Schuld vollständig beglichen hast, fügst du die 200 €, die du zuvor für die Kreditkartenschuld gezahlt hast, zu dem, was du bereits für den Autokredit zahlst. So gehst du weiter vor, bis alle Schulden beglichen sind.

Das psychologische Erfolgserlebnis, eine Schuld komplett abbezahlt zu haben, kann einen starken motivierenden Effekt haben. Während die Schneeball-Methode nicht unbedingt die kosteneffizienteste Methode ist (weil du möglicherweise höhere Zinsen auf höhere Schulden hast), kann sie dir helfen, den Schwung aufrechtzuerhalten und das Gefühl zu haben, dass du echte Fortschritte machst.

Ein tieferer Einblick in die Lawinen-Methode

Diese Methode konzentriert sich auf die Schulden mit dem höchsten Zinssatz. Dabei ignorierst du zunächst die Höhe des eigentlichen Darlehensbetrags und konzentrierst dich stattdessen auf die Verzinsung. Die Idee dabei ist, dass du auf lange Sicht weniger Zinsen zahlst, wenn du zuerst die Schulden mit den höchsten Zinsen tilgst.

Wie wendest du die Lawinen-Methode an?

Erstelle zunächst eine Liste mit all deinen Schulden, sortiert nach dem jeweiligen Zinssatz, beginnend mit dem höchsten. Dein Hauptaugenmerk sollte dann auf der Schuld mit dem höchsten Zinssatz liegen. Du zahlst immer die Mindestbeträge für all deine Schulden, doch jegliche zusätzliche Geldmittel, die du hast, fließen in die Tilgung der Schuld mit dem höchsten Zinssatz. Sobald diese Schuld vollständig zurückgezahlt ist, gehst du zur Schuld mit dem nächsten höchsten Zinssatz über.

Beispiel Angenommen, du hast folgende Schulden:

- Kreditkartenschuld von 5.000 € mit einem Zinssatz von 18%

- Studentenkredit von 15.000 € mit einem Zinssatz von 6%

- Autokredit von 10.000 € mit einem Zinssatz von 3%

Du hättest zusätzlich zu deinen Mindestzahlungen 500 € pro Monat zur Verfügung. Nach der Lawinen-Methode beginnst du mit der Kreditkartenschuld, weil diese den höchsten Zinssatz hat. Angenommen, du zahlst monatlich 200 € als Mindestzahlung für diese Kreditkartenschuld. Nun fügst du deine zusätzlichen 500 € hinzu und zahlst insgesamt 700 € pro Monat für diese Schuld. Nach ungefähr 8 Monaten hast du die Kreditkartenschuld vollständig getilgt.

Nun fokussierst du dich auf den Studentenkredit. Du zahlst weiterhin die Mindestzahlungen für den Autokredit, aber alle zusätzlichen Gelder (einschließlich der 700 €, die du zuvor für die Kreditkartenschuld verwendet hast) gehen in die Tilgung des Studentenkredits. Das geht so weiter, bis alle Schulden abbezahlt sind.

Dieser Ansatz erfordert Geduld, weil du nicht sofort Ergebnisse siehst. Aber auf lange Sicht wirst du Geld sparen, weil du weniger Zinsen zahlst. Und die Zufriedenheit, die du empfindest, wenn du eine große Schuld abbezahlst, kann sehr motivierend sein.

Was ist jetzt wirklich besser – Schnellball oder Lawine?

Egal, ob du die Schneeball- oder die Lawinen-Methode zur Tilgung deiner Schulden wählst: Wichtig ist, dass du einen Plan hast und diesen konsequent verfolgst. Nur so kommst du deinem Ziel der finanziellen Unabhängigkeit Schritt für Schritt näher.

Die Schneeball-Methode mag auf den ersten Blick weniger rational erscheinen, kann aber gerade für diejenigen sehr motivierend sein, die den schnellen Erfolg sehen und sich dadurch bestärkt fühlen, den Tilgungsplan konsequent durchzuhalten. Demgegenüber ermöglicht die Lawinen-Methode zwar eine schnellere und kostengünstigere Rückzahlung der Schulden, erfordert jedoch eine höhere Disziplin und Geduld.

Letztendlich hängt die Wahl der Methode von deinen persönlichen Präferenzen und deiner Lebenssituation ab. Möchtest du kleine Erfolge feiern und dadurch motiviert bleiben? Dann ist vielleicht die Schneeball-Methode die richtige für dich. Oder legst du Wert darauf, langfristig das meiste Geld zu sparen? Dann solltest du die Lawinen-Methode in Betracht ziehen.

In jedem Fall ist es wichtig, dass du einen Überblick über deine Finanzen hast und regelmäßig ein Budget erstellst. Dadurch stellst du sicher, dass du deine monatlichen Mindestzahlungen leisten kannst und eventuell noch Geld übrig hast, um zusätzliche Tilgungen vorzunehmen. Denke daran, dass jeder kleine Schritt zählt und dich deinem Ziel der Schuldenfreiheit näherbringt.

Also, worauf wartest du noch? Starte heute mit deinem Plan zur Schuldenrückzahlung und freue dich auf das Gefühl der finanziellen Freiheit!

Monkee

Sparen und der richtige Umgang mit Geld haben viel mit Einstellung und ein bisschen mit Wissen zu tun. Genauso wie Bewegung gut ist, um seine physische Gesundheit zu verbessern, gibt es Verhaltensmuster, die uns finanziell fit machen und halten. Daher hat sich Monkee zum Ziel gesetzt, die finanzielle Gesundheit von Eltern mit jungen Kindern zu erhöhen, indem wir einen verantwortungsvollen und nachhaltigen Umgang mit Geld fördern.

Wenn du mehr über dieses Thema erfahren und von Monkee informiert werden möchtest, dann melde dich doch einfach gleich für unseren Newsletter an. Und folge Monkee doch auch auf Facebook, Instagram, YouTube oder TikTok.

Die Monkee App

Monkee möchte auch durch eine App dazu beitragen, dass du mehr Geld für deine Zukunft sparst. Hier kannst du die App kostenlos downloaden.